Қосылған құн салығы (ҚҚС) – тауарларды, қызметтерді немесе жұмыстарды өткізу кезінде мемлекеттік бюджетке төленетін салық. Көрсетілген салықты тек тауардың соңғы тұтынушысы ғана толық төлейді, ал өндірушілер мен делдалдар сатылған тауардың кепілінен салықтың бір бөлігін ғана төлейді.

Салық базасы x ҚҚС ставкасы ҚҚС мөлшерлемелері мен салық базасы сіз сататын тауарлардың түріне, орындайтын жұмысыңызға немесе көрсететін қызметтеріңізге байланысты. Тарифтердің бірнеше түрі бар: базалық (0, 10 және 18%) және базалық емес ставкалар.

Алғыңыз келетін ҚҚС-ты тапқаннан кейін қанша салық төлеу керектігін анықтаңыз. Бұл мәнді тоқсанның аяғында – салық кезеңі бойынша есептеңіз.

Бюджеттік ҚҚС төлеуге арналған берешекті есептеу формуласы: төлеуге ҚҚС — шегерімге қабылданған кіріс ҚҚС + ағымдағы кезеңде қайтарылған ҚҚС.

Шегерім алу үшін келесі шарттар орындалуы керек:

- Жеткізуші салық декларациясын тапсырды;

- ҚҚС салынатын операцияларға тауарлар, жұмыстар, қызметтер тартылатын болады;

- олар санайды;

- Тиісті түрде ресімделген шот-фактура немесе стандартты аудару құжаты алынды.

Шарттар орындалса, салықты бюджеттен қайтаруға болады. Жоғарыда көрсетілген алғышарттарға сай болсаңыз, тоқсан ішінде өтемақы талап етуге құқығыңыз бар. Ерекшелік тауарларды, жұмыстарды немесе қызметтерді есепке алу үшін қабылданған, бірақ шот-фактуралар әлі түспеген кері жағдай болып табылады.

Компания шегерімді алынған активті есепке алатын тоқсанда пайдалануға құқылы. Бұл ретте шартты ескеріңіз: компания шот-фактураны салық кезеңін беру мерзіміне дейін (есептік тоқсаннан кейінгі айдың 25-іне дейін) алуы керек.

Назар аударыңыз: Салық шегерімдері тауарға меншік құқығы сатып алушыға өткенге дейін берілген шот-фактуралар бойынша талап етілуі мүмкін. Мысалы, жеткізу шарты бойынша меншік құқығы төлемнен кейін өтеді.

Әртүрлі типтегі ҚҚС есептеуге арналған арнайы калькуляторлар бар. Сіз ҚҚС калькуляторын Web Calculators веб-сайтынан таба аласыз. Бұл калькуляторлардың әртүрлі түрлерін әзірлеуге арналған портал.

Бұл қандай салық және қандай тауарлар, жұмыстар мен қызметтер төлеуге жатады?

Мемлекет тауарларды, қызметтерді, жабдықтарды және импорттық өнімді сататын ұйымдар мен кәсіпкерлерден кеден арқылы ҚҚС алады. Бюджетке бұл жанама төлем неге алынатынын түсіну үшін қосылған құнның не екенін қарастырайық. Қосылған құн – сатып алу бағасы мен сату бағасы арасындағы айырмашылық. Іс жүзінде бұл сатушының алатын пайдасы, одан бюджетке төленуі керек.

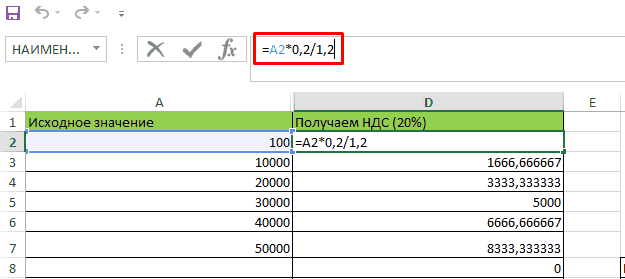

Ұйым немесе жеке кәсіпкер берген барлық аванстар және кез келген өнімнің құны салық салуға жатады (бұл жағдайда ҚҚС 20/120 калькуляторы өнімнің немесе қызметтің орташа нарықтық құнына негізделген соманы есептеуге көмектеседі). Салық тек қосылған құнға төленеді, сондықтан салық төлеушілер сатып алу бағасынан шегерім талап етуге құқылы. Бірақ бұл үшін ол құжатталған болуы керек — шот-фактура немесе кедендік құжат.

ҚҚС келесі жағдайларды қоспағанда, барлық заңды тұлғалар мен жеке кәсіпкерлермен төленеді:

- Оңайлатылған салық салу режимін қолданатын шаруашылық жүргізуші субъектілер;

- UTII төлеушісі;

- Жылдық кірісі 2 миллион рубльден аспайтын салық төлеушілер (салық төлеуші мәртебесінен және төлеу қажеттілігінен құтылу үшін Федералдық салық қызметінің аумақтық инспекциясына өтініш береді).